Le BFR n'est pas une fatalité : c'est un choix.

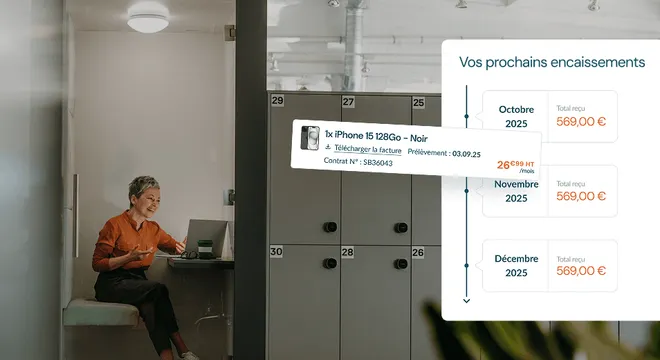

Après livraison, vous attendez entre 30 et 90 jours avant d'être payé. Avec Onliz et le Leasing Augmenté, chaque vente B2B est encaissée sous 48 heures, garantie par le Groupe LOCAM (filiale Crédit Agricole).

Le BFR explose. La trésorerie souffre. Onliz inverse l'équation.

En France, les défaillances d'entreprises atteignent un niveau record. Le délai d'encaissement en B2B reste un facteur structurel de fragilité financière. Le Leasing Augmenté supprime ce risque à la source : paiement garanti, scoring instantané, zéro impayé.

48h

délai de paiement fournisseur après livraison vs 60 à 90 jours en B2B classique

+20%

à +30 % de taux de conversion avec financement au devis

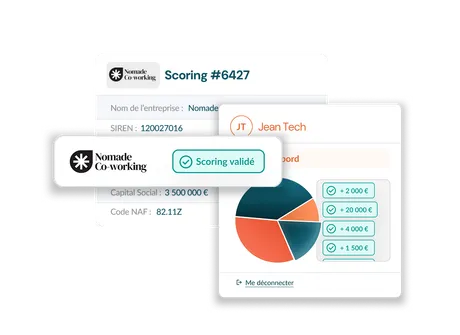

10s

temps de réponse du scoring IA Groupe LOCAM / Crédit Agricole

Le BFR en B2B : un mécanisme qui pénalise la croissance.

Le besoin en fonds de roulement (BFR) naît d'un décalage simple : vous décaissez (achats, stock, livraison) bien avant d'encaisser. En B2B, ce décalage est amplifié par des délais légaux de paiement pouvant atteindre 60 jours, voire 90 jours par dérogation selon la loi LME, auxquels s'ajoutent retards réels, litiges et impayés non couverts.

Les défaillances d'entreprises ont atteint 68 564 en cumul sur 12 mois à fin décembre 2025, contre environ 42 000 en 2022, soit une hausse de près de +60 % en trois ans (Banque de France, Stat Info, 2025). Pour un Directeur Administratif et Financier (DAF), chaque client livré sur délai de paiement représente une exposition au risque que peu d'outils couvrent réellement.

Le paradoxe est mécanique : plus votre entreprise croît, plus votre BFR se creuse.

Une PME qui double son chiffre d'affaires sans changer son modèle de paiement peut se retrouver en tension de trésorerie malgré une rentabilité apparente.

Solutions classiques : pourquoi elles ne suffisent plus en 2026

Le Leasing Augmenté en 3 étapes

Le Leasing Augmenté augmente vos ventes de +20 % à +30 % grâce à un financement intégré au devis.

Source : Étude de marché Equipment Finance, Monitor Daily (2024/2025). Devis envoyé en moins de 5 minutes, 1 seule signature pour une commande multi-produits multi-sites.

B2B classique vs Leasing Augmenté

Les bénéfices côté DAF & Direction commerciale

Push Propal et Partner Shop, transforment chaque deal en encaissement garanti sous 48 h, sans dette, sans affacturage, sans aléa.

Trésorerie sécurisée

Paiements garantis par le financeur dès validation du dossier. Élimination des risques d'impayés matériels, même en cas de défaillance client.

Push Propal : le leasing au moment de la décision

Un client qui hésite sur un investissement de 15 000 € en comptant dira souvent non. Le même client, face à une mensualité de 420 € HT calculée instantanément et signée en 5 minutes sur son smartphone, dit oui. Proposer une solution de financement au moment du devis augmente le taux de conversion de +20 % à +30 %

Dashboard DAF & commercial

Un dashboard automatisé réduit de 80 % le temps passé à collecter des données manuelles (Gartner, Data Preparation & BI Modernization Report). Les décisions sont 5× plus rapides (MIT Sloan Management Review).

Partner Shop : le 1er CMS B2B de leasing en marque blanche

Vos clients configurent, sélectionnent et valident leur leasing en totale autonomie depuis votre boutique en ligne chartée à votre marque. Chaque commande déclenche automatiquement le paiement fournisseur sous 48 h. Le leasing devient une option de paiement aussi naturelle que la carte bancaire. À noter : le leasing ne représente aujourd'hui que moins de 1 % des paiements e-commerce B2B, un canal sous-exploité que PartnerShop ouvre sans développement.

Moins de BFR. Plus de croissance. Un DAF serein.

Vous transformez chaque deal en encaissement sous 48 h, garanti, sans risque de contrepartie. Vous financez votre croissance avec vos encaissements, pas avec votre dette.

Ils nous font confiance

- Onliz nous permet aujourd'hui de développer notre activité sans immobiliser de trésorerie. La solution de financement est simple, parfaitement intégrée à notre fonctionnement, et s'est rapidement imposée comme un véritable levier de croissance, avec un taux de transformation de plus de 50%.

Benjamin RondeauDirecteur Général - A Coeur Vaillant

Benjamin RondeauDirecteur Général - A Coeur Vaillant - Avec Onliz, nous avons accéléré notre modernisation commerciale : un Partner Shop 100 % digital, des parcours plus rapides, et un leasing moderne aligné avec les nouveaux usages du marché — offrant enfin plus d’autonomie à nos clients et à notre force de vente.

Geoffroy DuboisPrésident Directeur Général de Qyyp

Geoffroy DuboisPrésident Directeur Général de Qyyp - Excellente expérience avec Onliz ! Equipe professionnelle, réactive et à l'écoute. De nombreuses références présentes sur la marketplace avec la possibilité d'y ajouter des options / périphériques complémentaires. Je recommande vivement Onliz!

- Le processus d'achat est rapide et bien guidé. L'offre est vaste. Une offre facile.

- Très bonne interface pour commander son équipement en leasing.

- Onliz nous a permis de digitaliser notre catalogue, fluidifier la souscription et rendre nos offres de leasing accessibles en ligne. Résultat : +50 % de ventes en leasing et un cycle réduit de 10 jours.

Quentin de LambertCofondateur chez Rzilient

Quentin de LambertCofondateur chez Rzilient

- Qu'est-ce que le besoin en fonds de roulement (BFR) en B2B et pourquoi pénalise-t-il la croissance d'une PME ?

- Quels sont les délais de paiement légaux en B2B en France et combien d'entreprises font défaut chaque année ?

- Pourquoi l'affacturage et le BNPL B2B ne suppriment-ils pas le BFR à la source ?

- Comment le Leasing Augmenté by Onliz permet-il d'être payé en 48 heures après livraison ?

- Qu'est-ce que Push Propal et de combien augmente-t-il le taux de conversion commercial ?

- Comment fonctionne le PartnerShop d'Onliz pour vendre en leasing en e-commerce B2B ?

- Le Leasing Augmenté couvre-t-il vraiment le risque d'impayé client à 100 % ?